21世纪经济报道记者李德尚玉 北京报道 3月16日,生态环境部发布《关于做好2021、2022年度全国碳排放权交易配额分配相关工作的通知》(以下简称《通知》)。此外,为加快推进全国碳排放权交易市场建设,生态环境部编制了《2021、2022年度全国碳排放权交易配额总量设定与分配实施方案(发电行业)》(下称《配额方案》)。

《通知》要求按时保质完成清缴任务。各省级生态环境主管部门完成配额核定后,要组织各重点排放单位尽早完成全国碳市场2021、2022年度配额清缴,确保2023年11月15日前本行政区域95%的重点排放单位完成履约,12月31日前全部重点排放单位完成履约。

《配额方案》规定了全国碳市场发电行业2021、2022年度配额核算与分配方法,明确了配额发放、调整及清缴履约等管理流程。基本延续了首个履约周期(2019-2020年)的框架,纳入全国碳市场的约两千家发电企业将免费获得配额。

比起第一履约阶段,本次《配额方案》有了新的变化。生态环境部应对气候变化司相关负责人就《配额方案》答记者问时表示,考虑到2021、2022年疫情影响及能源保供压力,为有效缓解发电行业履约负担,《配额方案》延续了上一个履约周期对燃气机组和配额缺口较大企业实施履约豁免机制,新增灵活履约机制及个性化纾困机制。

多名接受21世纪经济报道采访的业内人士表示,与首个履约周期相比,第二个履约周期的碳排放基准值有所下降,这意味着发电企业可获得的配额将因此减少。此外,新增了经营困难单位可预支2023年度配额的灵活机制,被业内称为“借碳政策”,预计2021年度将豁免配额约4000万吨。

业内普遍认为,新方案基准值与第一履约阶段相比变松,有利于减轻企业负担,避免给部分企业的经营发展带来较大冲击。

逐年收紧的碳排放基准值

全国碳市场于2021年7月16日启动上线以来,整体运行平稳。据上海环境能源交易所数据显示,在首个履约周期,全国碳市场碳排放配额(CEA)累计成交量为1.76亿吨,累计成交额达75.05亿元。

受到业内关注的是,区别于2019和2020年采用相同的配额分配基准值、两年合并履约的做法,新出台的《配额方案》采用了不同的配额分配基准值。

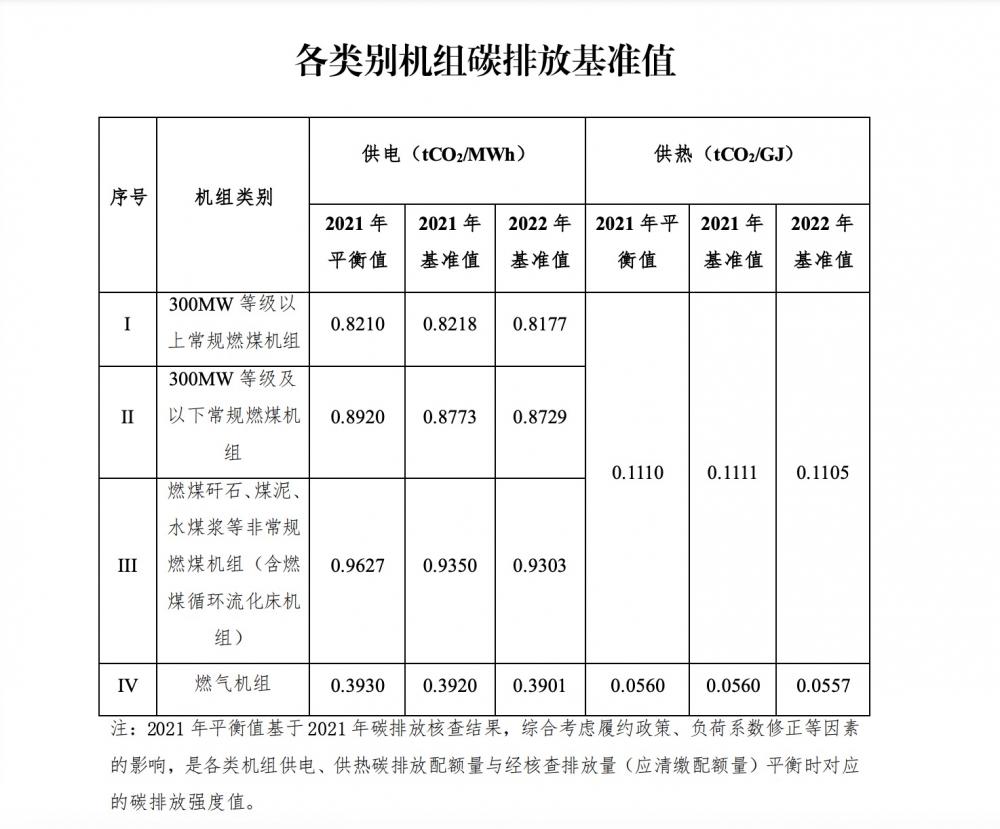

(《2021、2022年度全国碳排放权交易配额总量设定与分配实施方案(发电行业)》碳排放基准值 图片来源:生态环境部)

碳排放基准值是决定配额分配规模的一项重要参数。“这给了火电企业更为清晰的政策信号。”标普全球能源转型与碳市场高级分析师殷雨薇向21世纪经济报道表示,本次《配额方案》设定了逐年收紧的碳排放基准值,意味着市面上的碳配额数目也会渐趋收紧,碳价则会随之上升,这与全球其他碳市场的发展步调一致。首次发布的“平衡值”,能更好地帮助企业明确自身定位,进一步了解市场供需关系。

伦敦证券交易所路孚特碳组高级分析师谭琭玥也认为,电力行业的履约压力减小,同时作为第二履约阶段的《配额方案》,没有明确说明之前第一履约期的配额的相关盈余处理,由于结转政策另行规定,同时分配下来的配额带不带时间标签,也是个待考察的问题,比如区分第一履约期之前的3.52亿市场配额盈余。

谭琭玥向21世纪经济报道表示,新的《配额方案》预示着相关碳市场管理的转变,碳达峰碳中和 “1+N” 政策体系和碳市场政策将更好地结合起来。

“对企业来说,新的《配额方案》实操性和灵活性增强。”能链碳中和事业部总经理翟宇博向21世纪经济报道介绍。具体说来,2021年、2022年采用了不同的配额分配基准值,即上年实际排放情况确定第二年基准值,这样更符合企业的实际情况。对行业来说,引入平衡值,这是各类机组供电、供热碳排放配额量与其经核查排放量(应清缴配额量)平衡时对应的碳排放强度值,为制定供电、供热基准值提供重要的参考依据。

经营困难单位可预支2023年度配额

“当重点排放单位核定的年度配额量小于经核查排放量的80%时,其应发放配额量等于年度经核查排放量的80%。据测算,该项政策2021年度将减轻306家企业负担。”生态环境部应对气候变化司相关负责人表示。

此外,配额缺口率在10%及以上且确因经营困难暂时无法完成履约的重点排放单位,可向省级生态环境主管部门申请预支2023年度部分预分配配额完成履约,预支量不超过年度配额缺口量的50%,预支配额仅可用于当年度本单位的配额履约,不可用于交易、抵押等其他用途,预支配额将在2023年度配额核定清缴环节进行等量抵扣。

殷雨薇认为,本次的配额分配方案给了煤电企业更多的灵活性。特别是考虑到过去两年疫情冲击、燃料价格上涨,煤电企业面临较大压力,部分企业被允许预支下个履约期的碳配额。对煤电企业而言,今年的履约压力应该会有所减轻。尽管如此,如果预支配额的绿灯仅开此一次,明年企业将会面临更大的减排和履约压力。

“可预支2023年度配额的灵活机制及个性化纾困政策,对承担重大民生保障任务的企业执行上述豁免政策后仍无法覆约的,统筹研究预计2021年度将豁免配额约4000万吨。 ”谭琭玥接受21世纪经济报道采访时表示。

“碳市场都是回溯型,一般而言,监管部门将会在新的一年核实去年的碳排放,进行数据的MRV并分配配额进行履约。”谭琭玥介绍,只不过中国目前履约期是两年,欧洲是分更大的阶段,目前欧盟在第4阶段 (2021-2030年),之前第1阶段(2005-2007年)、第2阶段(2008-2012年)、第 3 阶段(2013-2020年)时间跨度逐渐增加。

路孚特碳组首席分析师秦炎表示,让企业提前预支来年的免费配额来履约,其实就是在给煤电企业纾困,同时也打压囤积配额的投机行为。这有利于推动碳市场的公平和效率,也有利于让企业更加长期地做减排。从另一方面来说,“借碳”政策可以让配额收紧的政策更好地执行下去,从而解决第一履约期配额供应过剩的问题。

欧盟碳市场也有类似的“借碳”政策。欧盟碳市场每年2月发放当年的配额,每年4月份履约上一年的配额,企业可以用当年已分配的配额履约去年的配额,但不允许预支未来没有分配的配额来履约。

秦炎表示,短期内,“借碳”政策的退出会使全国碳市场的价格下跌。长期来看,它有助于收紧配额,缓解配额过剩的问题,使碳价长期平稳得到支撑。

碳市场扩容还有多远?

全国碳市场第一个履约周期(2019-2020年)以发电行业为首个重点行业,共纳入重点排放单位2162家,年覆盖温室气体排放量约45亿吨二氧化碳。

全国碳市场启动至今已近2周年,目前只将电力纳入可交易行业。根据此前监管要求,除了电力之外,石化、化工、建材、钢铁、有色、造纸、航空共七大高排放行业将按照“成熟一个行业,纳入一个行业”的原则逐步推进扩容。

七大高排放行业何时会被纳入全国碳市场,是业内关注焦点。

殷雨薇向21世纪经济报道表示,不同的行业碳排放数据统计方式不同,涉及的产品也不同,都需要量身定做的配额分配方案。从大方向上来讲,如果在其他行业同样延用“对单位产品碳排放强度设立基准值”这一底层逻辑,有助于维系经济发展和碳市场的平衡,因为产量越高的工业企业,获得的免费碳配额也会越多。

“目前来看,钢铁、水泥、电解铝行业的碳排放统计相对简单,在试点碳市场也有过碳交易的实践,预计将会最先纳入。但考虑到目前还没有相关政策出台,2023年纳入新行业的可能性较低。”殷雨薇表示。

在翟宇博看来,目前碳配额机制从政策监管到交易方式都趋于完善,在现有电力领域的交易经验也可复制到其他领域。未来除了高排放的电力领域,其他化工、水泥等重工业也会成为下一步加入碳配额交易机制的主要市场。具体到交通领域,虽然目前的碳排放占比相较于电力行业和工业领域较低,约占全国排放总量的11%,但交通能源的碳排放还处于增长的态势,碳排放压力较大。